En tant que chef d’entreprise, il n’est pas toujours simple de s’y retrouver dans ses droits à la retraite. Travailleur non salarié, micro-entrepreneur, dirigeant assimilé-salarié…

Ce sujet est souvent négligé par les indépendants et il faut l’avouer aussi assez complexe.

Mon rôle consiste aussi à expliquer j’espère le plus clairement possible où vont toutes vos cotisations !

C’est parti !

En France, la retraite lorsqu’on est entrepreneurs dépend de nombreuses variables comme le statut social ou le revenu de référence.

Quelles sont les modalités des cotisations et comment anticiper et préparer les meilleures conditions de votre futur départ à la retraite.

La date et son montant sont les préoccupations principales de tout entrepreneur indépendant qui crée sa micro-entreprise ou sa société commerciale surtout lorsqu’il s’agit d’une reconversion autour de la cinquantaine !

En premier lieu, tout dirigeant d’entreprise cotise obligatoirement pour la retraite de base et la retraite complémentaire dans le cadre de son activité professionnelle.

Cependant, il est nécessaire de savoir que la couverture retraite n’est pas la même pour tous les entrepreneurs, car les régimes obligatoires auxquels ils contribuent dépendent de leur statut. En effet, il existe deux types de régimes de retraite pour un entrepreneur :

- la retraite du dirigeant assimilé salarié

- la retraite du travailleur non salarié (TNS).

La retraite des micro-entrepreneurs fait quant à elle l’objet d’un traitement particulier que l’on détaillera plus tard.

Dans cet article, nous décortiquons les différents régimes possibles de retraite pour les entrepreneurs afin de vous donner des pistes pour déterminer vos droits en matière de retraite en fonction de votre statut et de votre régime. Voici les différents points à connaître.

Départ à la retraite : comment anticiper la succession ?

En tant que dirigeant d’une société commerciale, votre associé, un membre de votre famille ou une tierce personne peut prendre la succession de votre entreprise à votre départ en retraite. Pour se faire, vous devez modifier les statuts afin de « transmettre votre entreprise » sous la forme d’une cession de vos parts ou actions. Attention : le processus peut être long en fonction de la personne qui vous succède après votre départ à la retraite.

En tant qu’entrepreneur individuel et notamment micro-entrepreneur, l’arrêt de l’activité signifie souvent la clôture de l’entreprise. Vous devez réaliser cette opération sur le Guichet Unique mis à disposition par l’administration fiscale et qui facilite les démarches avant votre départ à la retraite.

Quel régime de retraite pour quel statut ?

La retraite des travailleurs non-salariés

Si vous êtes dirigeant d’une entreprise qui prend l’une des formes juridiques suivantes :

- Entreprise individuelle au régime de la déclaration contrôlée ;

- Entreprise unipersonnelle à responsabilité limitée (EURL) ;

Société à responsabilité limitée (SARL) en tant qu’associé majoritaire ;

alors vous êtes dans la catégorie des travailleurs non-salariés, ou TNS. Avec ce statut, vous êtes rattachés à la Sécurité sociale des indépendants (SSI) qui dépend du Régime général de la sécurité sociale.

L’Urssaf, qui est l’organisme de référence pour la collecte de vos cotisations sociales en tant qu’entrepreneur, transmet vos contributions à votre caisse de retraite de base de référence, la CNAV (Caisse nationale d’assurance vieillesse).

Avec le statut de travailleur non salarié (TNS), vous cotisez également pour une retraite complémentaire : le RCI

Avec ce statut de travailleur non salarié (TNS), vos cotisations d’assurance retraite de base s’élèvent à :

- 17, 75 % sur la part de revenu ne dépassant pas 46 368 € ;

- 0,60 % sur la part de revenu excédant cette limite.

Vos cotisations d’assurance retraite complémentaire s’élèvent, elles, à :

- 7 % sur la part de revenu n’excédant pas 43 892 € en 2025; ( 1 PASS)

- 8 % sur la part de revenu comprise entre 43 892 € et 188 400 € 4 PASS en 2025.

Précisons que les cotisations d’assurance retraite complémentaire des professionnels libéraux (professions non règlementées) sont fixées à 14 % pour la part de revenu comprise entre 43892€ et 188 400 €.

A noter aussi

Certains entrepreneurs cotisent pour d’autres caisses de retraite de base ou retraite complémentaire, comme les professionnels libéraux la CIPAV et ceux dans des professions dites » règlementées” du domaine médical la CARMF ou du droit la CNBF. Les chefs d’exploitation agricole sont quant à eux rattachés à la MSA.

La retraite des dirigeants assimilés salariés

Si vous êtes président d’une SAS ou SASU, ou encore gérant minoritaire ou égalitaire d’une SARL, quel que soit votre secteur d’activité, alors vous avez un statut social de dirigeant assimilé salarié.

Les assimilés-salariés cotisent à la CNAV pour la pension de retraite de base et à l’AGIRC-ARRCO pour la complémentaire retraite.

Pour leur retraite de base, les cotisations (parts salariales) des dirigeants assimilés salariés s’élèvent à :

- 0,40 % sur l’intégralité de leur revenu ;

- 6,90 % sur la part de revenu qui n’excède pas 43 892 €.

Pour leur retraite complémentaire, les dirigeants assimilés salariés versent des cotisations (parts salariales) égales à :

- 3,15 % pour la part de revenu annuel qui n’excède pas 47 100 € ;

- 8,64 % pour la part de revenu comprise entre ; 47 100 € et 376 800 €

À noter : ils paient également une contribution d’équilibre général (CEG) au taux de 0,86 % (part du revenu qui n’excède pas 46 368 €) et de 1,08 % (pour la part de revenu comprise entre 46 368 et 370 944 €) ainsi qu’une contribution d’équilibre technique au taux de 0,14 % et Apec de 0,024%

Comment calculer sa retraite en tant qu’entrepreneur ?

Les modalités de calcul de la retraite sont identiques pour tous les entrepreneurs que vous soyez dirigeant TNS ou dirigeant assimilé salarié.

Le calcul de la retraite de base

Que vous soyez assimilé salarié ou TNS, votre pension de retraite de base en tant qu’entrepreneur dépend :

- de votre revenu annuel moyen (sur les 25 meilleures années) Plafonnés au plafond de la Sécurité sociale chaque année;

- du taux de votre pension (le taux plein maximum est de 50 %) ;

- de votre durée d’assurance.

On acquiert au maximum 4 trimestres par an , même si on est sur 2 activités

Par exemple une en tant que salarié à plein temps et une activité de conseils en plus

Pour obtenir 4 trimestres en tant que salarié :

il faut gagner Le montant de revenu exigé pour valider un trimestre est révisé chaque année. Il est égal à 150 fois le Smic horaire brut en vigueur au 1er janvier de l’année considérée. Ainsi, au 1er janvier 2025, le Smic horaire brut est de 11,88 €.

En 2025, le salaire brut pour valider un trimestre est de 1 782 €.

Pour valider 4 trimestres sur l’année, il est nécessaire de percevoir un salaire annuel brut d’au moins 7 128 €.

Attention, seuls les salaires bruts soumis à cotisations retraite sont pris en compte, et dans la limite du Plafond de la Sécurité Sociale, soit 3 925 € par mois pour un temps plein, en 2025.

Un salarié percevant un salaire brut supérieur à ce plafond peut ainsi valider 4 trimestres en 2 mois d’activité.

Précision

1,25 % de surcote est ajoutée pour chaque trimestre validé par le dirigeant qui continue de travailler après avoir atteint l’âge légal de départ à la retraite et le nombre de trimestres requis pour obtenir le taux plein. En revanche, si vous partez à la retraite sans avoir atteint le nombre de trimestres requis pour obtenir une pension à taux plein, une décote de 1,25 % est appliquée par trimestre manquant (sur 20 trimestres maximum).

Le calcul de la retraite complémentaire

Pour calculer votre retraite complémentaire en tant qu’entrepreneur, vous prenez le nombre de points cumulés au travers de vos salaires ( Agirc arrco) ou de vos revenus professionnels (RCI) que vous multipliez par la valeur du point au moment du départ à la retraite. La valeur du point est différente selon les caisses et évolue chaque année.

Quel est l’âge de départ à la retraite pour les entrepreneurs ?

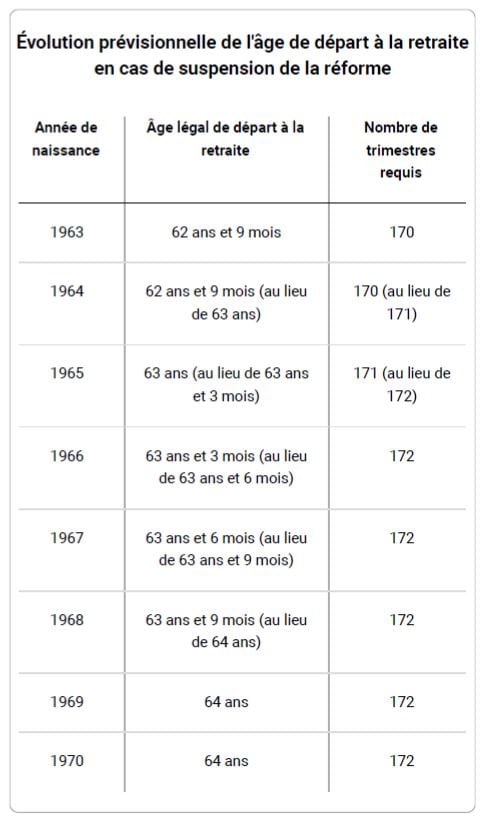

L’âge minimum légal pour un départ à la retraite est progressivement relevée, par la dernière réforme des retraites de 2023, entre 62 à 64 ans pour les indépendants comme pour les salariés.

Depuis Octobre 2025 des évolutions sont en cours, mais pas confirmées. Cela reste à valider par décret.

L’âge serait figé à 62 ans et 9 mois et 170 Trimestres pour les personnes nées en 1963 et 1964 puis progressif après :

FOCUS sur la retraite des micro-entrepreneurs (ex auto-entrepreneurs) .

Les entrepreneurs individuels qui font le choix du régime de la micro-entreprise sont considérés comme des travailleurs non-salariés (TNS). Avec ce statut de micro-entreprise, les contributions sociales prélevées par l’Urssaf sur le chiffre d’affaires de l’entreprise permettent de cotiser pour la retraite de base et la retraite complémentaire de l’auto-entrepreneur. De même, l’âge légal de départ à la retraite d’un micro-entrepreneur est progressivement relevé de 62 à 64 ans avec un système de décote similaire à celui des TNS que nous avons développé ci-dessus.

En revanche, à la différence des dirigeants d’une entreprise ayant un statut SARL, EURL ou d’une entreprise individuelle « classique », les micro-entrepreneurs bénéficient d’un régime micro-social qui facilite le système de déclaration des cotisations sociales : elles sont proportionnelles au chiffre d’affaires annuel.

Le calcul du montant des cotisations et contributions sociales en micro-entreprise se fait donc d’après les pourcentages suivants (applicables depuis le 1er juillet 2024) :

- 12,30 % pour les activités d’achat et de revente, dont 41,80 % dédiés à la retraite de base et 16,50 % à la retraite complémentaire ;

- 21,20 % pour les prestations de services commerciales et artisanales dont 41,80 % dédiés à la retraite de base et 16,50 % à la retraite complémentaire ;

- 23,10 %pour les autres prestations de services dont 50,75 % dédiés à la retraite de base et 7,85 % à la retraite complémentaire ;

- 23,20 % pour les professions libérales règlementées relevant de la Cipav dont 28,80 dédiés à la retraite de base et 25,60 % à la retraite complémentaire.

Important

Si le micro-entrepreneur ne réalise pas de chiffre d’affaires sur une année, il ne cotise pas pour la retraite.

En tant que micro-entrepreneur, le calcul de vos droits à la retraite de base et à la complémentaire correspond à celui des TNS que nous avons développé ci-dessus.

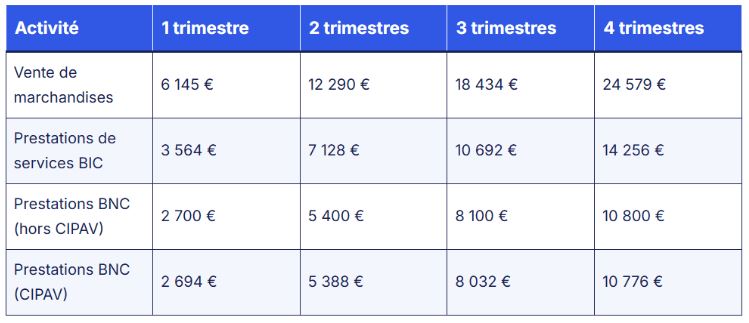

Quels revenus minimum déclarer pour obtenir ses trimestres en 2025 ?

On me pose très souvent cette question !

Voici le détail selon le types d’ entreprises :

Les solutions pour booster sa retraite en tant qu’entrepreneur

Le dirigeant d’entreprise dispose de diverses options d’épargne pour financer sa pension de retraite. Parmi celles-ci figurent le Plan épargne retraite (PER) individuel destiné au chef d’entreprise, ainsi que le PER collectif, qui peut être mis en place au sein de l’entreprise pour le dirigeant et les employés.

Vous pouvez aussi choisir d’autres produits d’investissement pour compléter votre pension de retraite d’auto-entrepreneur et vous assurer un meilleur revenu : assurance-vie, Plan épargne action, investissement immobilier, et bien plus encore.

Pour bien comprendre vos futurs droits , estimer votre date de départ selon votre âge, parcours professionnel, et future pension.

Choisir la solution d’épargne retraite pour optimiser tout cela avec des solutions qui qui correspondent à votre situation et objectifs mieux demander des conseils auprès :

- d’un conseiller retraite;

- de consultants indépendants d’entreprises spécialisées dans les placements financiers / gestionnaire de patrimoine

- d’un expert comptable;

- de votre banquier ou votre assureur.